per pbrの指標的には割安な水準となっています。

そして、2.7%の高配当です。

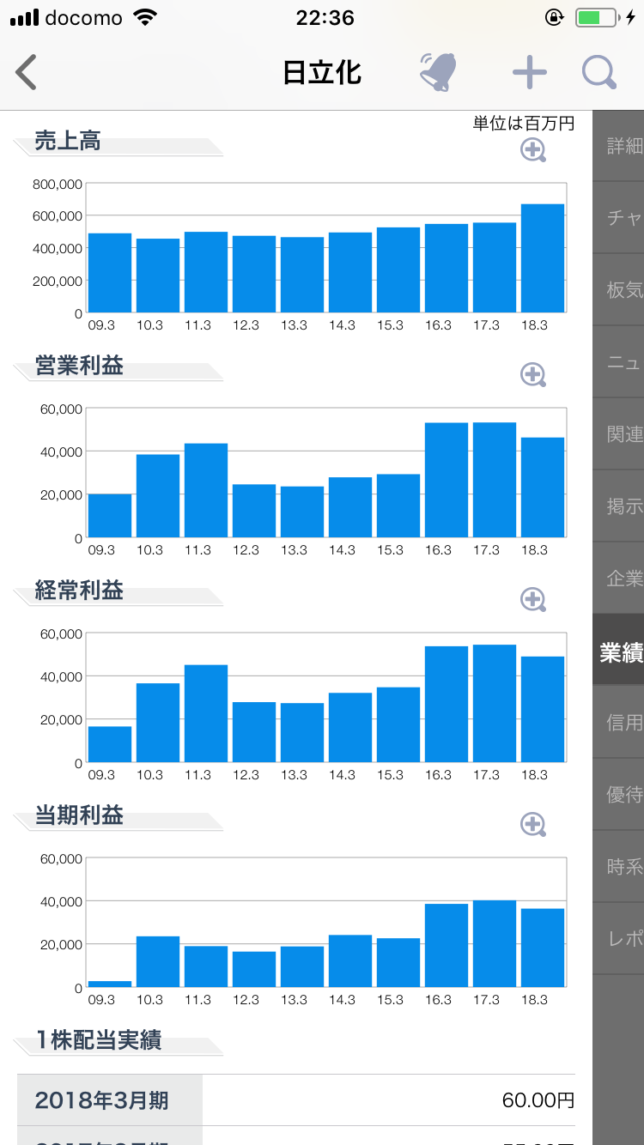

業績は右肩上がりで2015年と比べると上がっているのにチャートは2015年くらいに売り込まれています。

配当も増配傾向です。

そろそろ、適正な株価水準へ収束しないかと思っています。

下がるごとに買い増しているので、現在含み損の拡大が大きいです。

業務に自動車部材、蓄電池とEVのテーマ株としても買われる材料としてあることから安く買っているつもりですが、気長に待ってみます。

株式

株式

per pbrの指標的には割安な水準となっています。

そして、2.7%の高配当です。

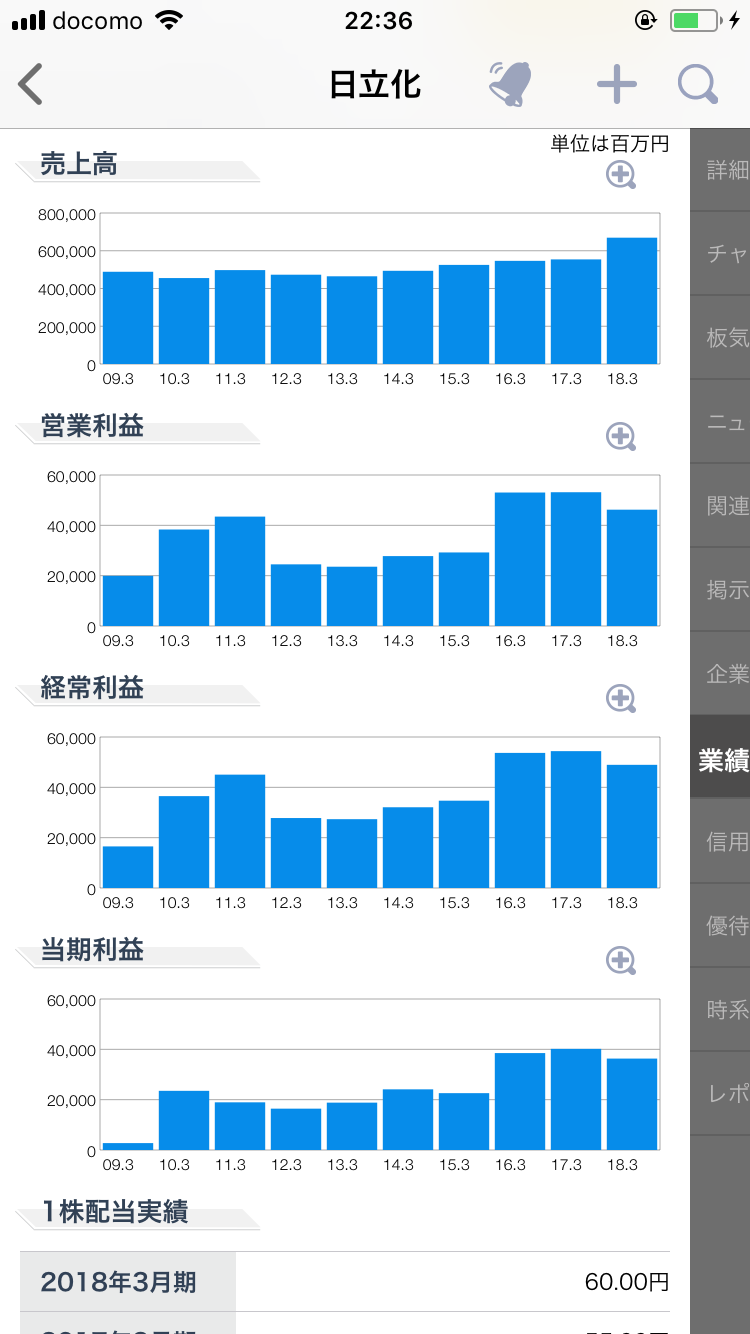

業績は右肩上がりで2015年と比べると上がっているのにチャートは2015年くらいに売り込まれています。

配当も増配傾向です。

そろそろ、適正な株価水準へ収束しないかと思っています。

下がるごとに買い増しているので、現在含み損の拡大が大きいです。

業務に自動車部材、蓄電池とEVのテーマ株としても買われる材料としてあることから安く買っているつもりですが、気長に待ってみます。

コメント