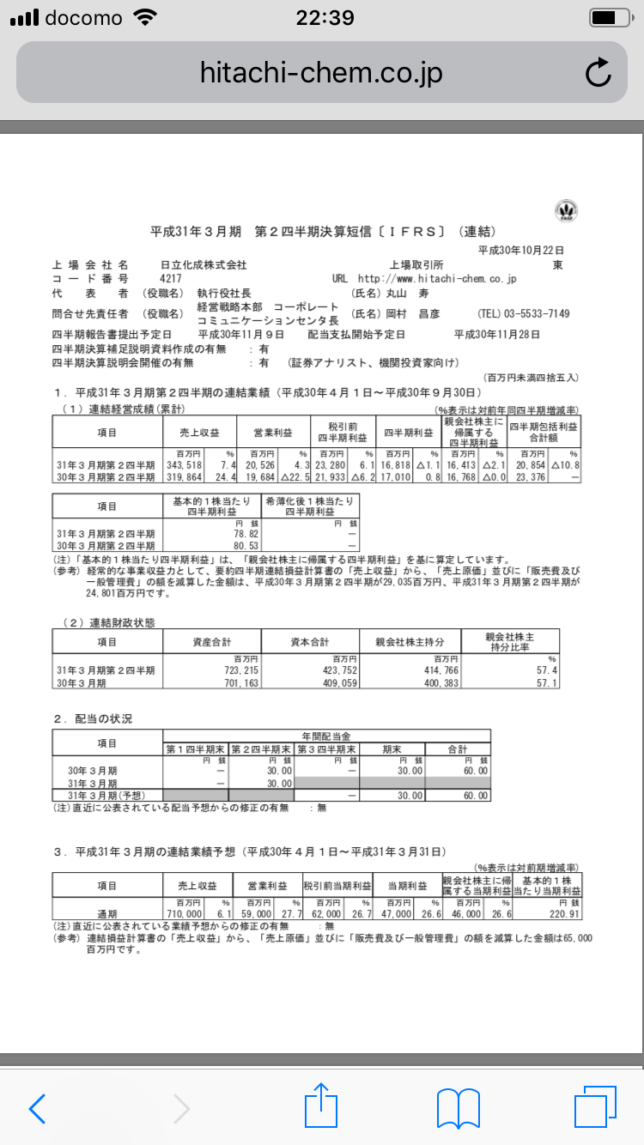

四半期利益を昨年と比較してもさほど悪くありません。

しかし、不正続きと半導体の先行きやシクリカル銘柄ということで売り込まれています。

配当3.59%と良いので、保有しさらに下げるようであれば買い増しを検討します。

2300円くらいのときに買いましたが、少し早すぎました。そして、不正が続くのは想定してませんでした。

しかし、日立化成はリチウム電池のシェア世界首位というのが大きいです。

世界的には自動車は電気自動車の方向性なので、長期的には恩恵が得られると考えて保有しています。

株式

株式

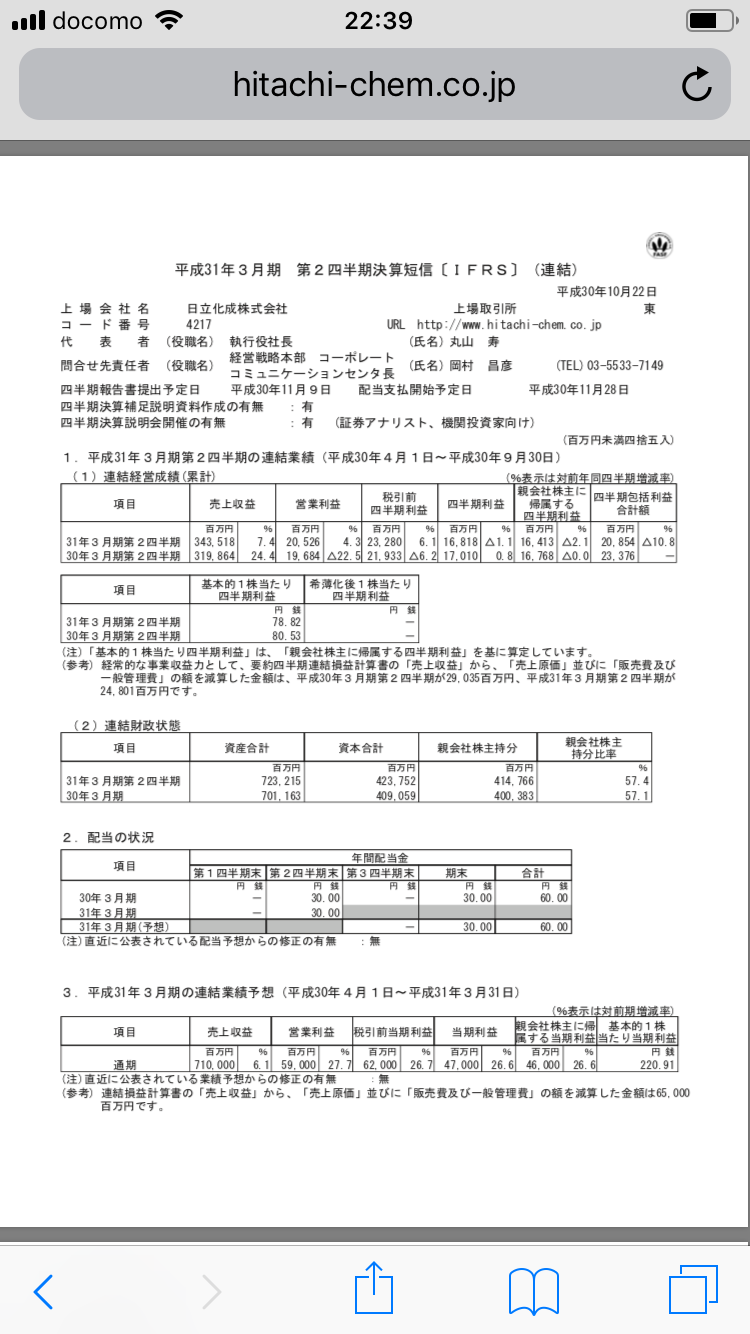

四半期利益を昨年と比較してもさほど悪くありません。

しかし、不正続きと半導体の先行きやシクリカル銘柄ということで売り込まれています。

配当3.59%と良いので、保有しさらに下げるようであれば買い増しを検討します。

2300円くらいのときに買いましたが、少し早すぎました。そして、不正が続くのは想定してませんでした。

しかし、日立化成はリチウム電池のシェア世界首位というのが大きいです。

世界的には自動車は電気自動車の方向性なので、長期的には恩恵が得られると考えて保有しています。

コメント