歴史的に株式市場は人為的なバブルの発生と崩壊の繰り返しをたどっています。

近年の循環ではリーマンショックでも起こり、サブプライム住宅バブルの民間企業の損失を米政府の資金注入により救済するなど10年目を迎えています。

ここで気をつけないといけないのは、近年の株は7年から10年に一度大暴落するという循環を繰り返している点です。

米国株ももう上げ相場の10年目を迎えます。

そう遠くない将来に株式市場の暴落や長期的な買い場が到来すると予想されます。

株は暴落した時に買うのが賢明です。

これを実践できているのはウォーレン・バフェットです。

バフェットが率いるバークシャー・ハサウェイはリーマンショック前に現金比率を高めています。

現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドル。

2008年にはリーマン危機の最中、ゴールドマンの株を安く手に入れて大儲けしたが、2008年末の現金ポジションは255億ドルに減っていました。

ウォーレン・バフェットは暴落する前には一部株を売り、暴落すると株を買っています。

バークシャー・ハサウェイの抱える現金ポジションは、昨年2017年の第2四半期末(6月末)の時点で1,000億ドル(約11兆円)と過去最多に達しています。

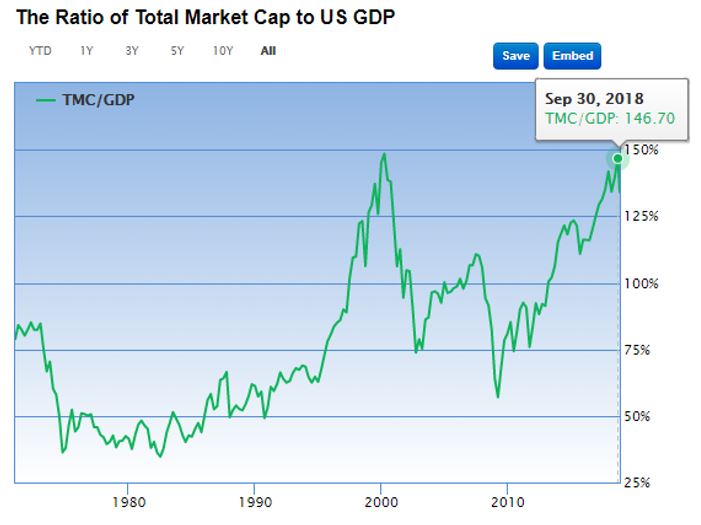

バフェット指標(米国株式市場の時価総額の名目GDPに対する比率)は、2018年9月30日に147%まで上昇し、2018年11月は134%。

1989年の日本の100年に1回のバブルのピークでは、日本のバフェット指標は145%です。

バフェット指数が過去最高水準に達している現在、株は少なくとも長期投資をする時期ではないと推測されます。

バフェット指標 100を超えると株式市場は割高

出展:https://www.gurufocus.com/

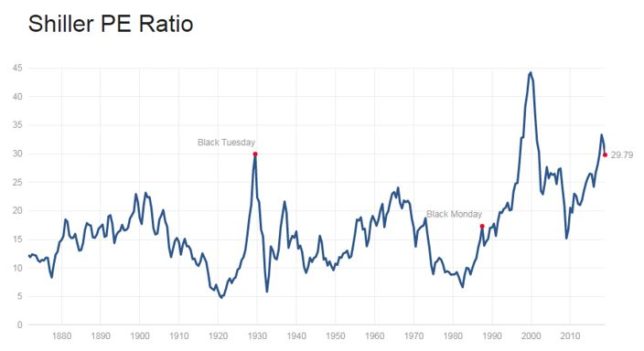

●シラーPER 25を超えるとバブル

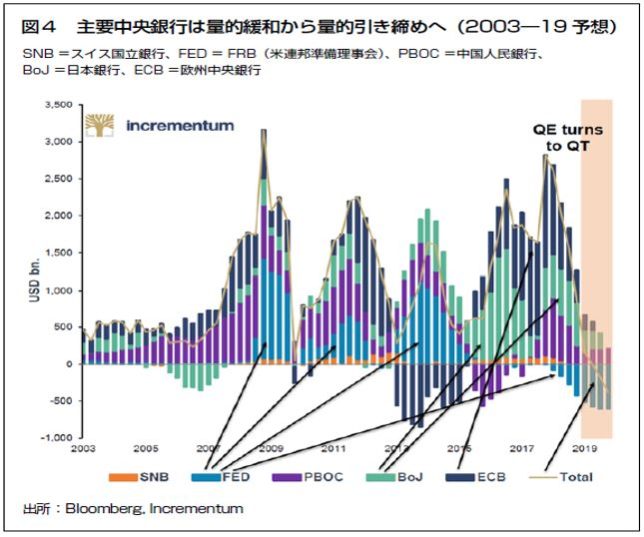

主要中央銀行は量的緩和から量的引き締めに動いている

「相場はファーストイン・ファーストアウト」誰も買っていない相場の初動で相場に参入し、人よりも先に相場から降りることが一番安全な投資手法です。

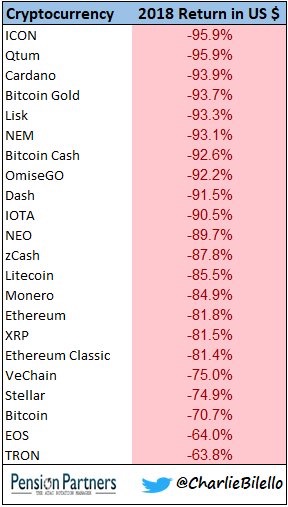

危険と言われる新興国投資やジャンク債投資、あるいは昨今のバブルを象徴するビットコイン投資なども、まだ誰もやっていないときに相場に参入する分には、比較的安全な投資になりうるのです。

2017年の8月にガンドラックは「手遅れになるまでしがみつくな!今を犠牲にしても…」と述べ、ジャンク債や新興市場債などのリスク資産のポジションを縮小しました。

目先のパフォーマンスが落ちるのは承知の上である。「どんな出来事や展開が投資家センチメントを転換させるかは予言できないが、今は慎重になる方が、手遅れになるまでしがみついているより良いと考えている。きっかけが現れるのを待っていれば、安い値段で売ることになる」と述べていました。

人間の心理は相場で損をするようにできており(心理学のプロスペクト理論)、実際に損が出るとそれを確定するのが怖くなって、損失を膨らませ続けてしてしまう。

日本の失われた25年ではないが、大暴落に引っかかるとポジションが「塩漬け」になるか、FXや先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまいます。

大きな損をすると、投資効率が極端に小さくなります。重要なのは暴落に巻き込まれないことです。

相場は当てたい、あるいは儲けたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーです。

相場の予測が当たることと、相場で儲けることには何の関係もない。

相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるでしょう。

相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がありません。

相場で大きな損をするのは、予測がはずれたからではなく、大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因しています。人間の心理は相場で損をするようにできているようです。

今後の予想

2019年

横ばいから下落基調。

もしバブルが発生して取りこぼしてもしょうがない。

10月に増税はマイナス要素

不動産が崩れるのは景気後退局面での前兆

2020年

オリンピック開催、つまり歴史的には経済失速傾向がある。

金融緩和である日銀の買い支えはいつまで続くのか。

終了宣告だけでも大きなマイナスのインパクト。

日銀のマイナス金利はいつ利上げされるのか。銀行の経営は辛いのか、各銀行の経常利益を見ると2016年以降漸減しているが黒字なので大きな問題はないようにも見える。

2021年

2022年

このあたりで再度、金融緩和が必要になるか。国債発行しての自転車操業。各国で実施しているが果たして永続的なのか甚だ疑問。

対外資産が少なく、国債の引き取り手が外国のケースで破綻し救済を受けた国あり(ギリシャ)

ギリシャは破綻したとはいえ、現地の生活はどう変化したのかあまりニュースになっていない。現地ではあまり生活は変わっていない様子。ただし、外食の物価は高い。

2023年

2024年

2025年

大阪万博、インパクト薄い。

コメント