売った買ったというだけで、数億円の儲け

1989(平成元)年は12月に史上最高の日経平均株価3万8915円を記録した年です。このころ、大手の都市銀行で何が行われていたか。第一勧業銀行(現・みずほ銀行)に在籍していた私が思い出すのは、土地転がし(転売)です。当時、行員の多くは、土地を購入するお客さんのための融資(貸出金)の申請書ばかり書いていました。

内実はひどいものでした。「20億円」という貸し出しの稟議書が回ってきても、行内を右から左に流し、中身の精査をしない。お客さんはその融資で得た資金で土地を買ったかと思うと、その1週間後にはもう転売している。売った買った、売った買ったというだけで、数億円の儲け。

何かおかしなことが起きている。でも、そのときには、まだ多くの人は、それが破裂するような「バブル(泡)」だとは思っていない。そもそも平成元年には「バブル」という言葉はまだ使われていなかったのです。

作家・江上剛氏は平成の始まりをそう振り返る。江上氏が第一勧銀に入行したのは1977(昭和52)年。1989(平成元)年から2003(平成15)年までの15年間を本店や支店で過ごし、退職後の15年間は、作家として小説で銀行や企業のドラマを描いてきた。

一方、その30年間で銀行は大きく姿を変えていった。1989(平成元)年には13の都市銀行が存在したが、現在メガバンクと呼ばれる3行に統合された。1989年当時はあぶくのように膨れ上がる「株価」と「地価」に対応するように、多くの銀行が膨大な額を日々貸し出しては、経済を動かしていた。そのピークが1989年12月29日(大納会)で、翌1990年以降、2003年4月まで株価は下がり続けていく。平成の始まりこそが「バブル崩壊」であり、「失われた20年」と呼ばれるデフレの始まりでもあった。江上氏は、そのバブルの責任は平成が始まる数年前の銀行にあったという。

私が入行したころの銀行はどこの都銀でもやっていることに変わりがなく、大蔵省(現・財務省)銀行局の指導のもと、いわゆる「護送船団方式」で経営をする体制でした。

ところが、80年代半ば、関西に主な基盤を置く住友銀行(現・三井住友銀行)が融資部門と営業部門を一体化したような業務本部体制という仕組みをつくって、ものすごく業績を上げだした。要は、融資に伴う審査を簡素化して、貸し出しやすくした。その好業績で関東にも住友銀行の店舗は広がりだした。これを見て、他の銀行も「大変だ」となって同じようなこと──ゆるい審査での融資をしだした。それがバブルの始まりでした。

「これはもうあかん」

1990(平成2)年以降、都銀が絡んだ不正事件が複数明らかになっていく。

1991(平成3)年9月の富士銀行(現・みずほ銀行)赤坂支店で起きた不正融資事件。同事件では、赤坂支店の課長が架空預金証書を発行し、それを担保に不動産業者27社などが15社のノンバンクから総額7000億円以上の額を引き出していた。あるいは、同年8月に発覚した大阪の料亭の女将に2兆円以上が融資された巨額詐欺事件、同年7月のイトマンという中堅商社に住友銀行が3000億円以上を融資したにもかかわらず、闇に消えたイトマン事件。

だが、とりわけ銀行員たちをおびえさせたのは殺人事件だ。1994(平成6)年9月14日早朝、住友銀行名古屋支店の支店長が何者かによって射殺された。江上氏もあの事件は衝撃だったと語る。

それまでにも兆候として、危ない事件は起きていました。頭取の家に銃弾が撃ち込まれたり、大阪本店のロビーに首を切った鶏が投げ込まれたり……。でも、この名古屋の射殺事件で融資に関わっていたような暴力団が表で動きだし、ついに被害者が出た。「これはもうあかん」と思いました。一方で、銀行員による犯罪も次々と増えていった。銀行員の一人として、「バブルが崩壊した」と実感したのはこのころでした。

私自身は1990(平成2)年に本店人事部、1994(平成6)年には広報部に配属されたため、銀行内で起きている不祥事はいや応なく知ることになる。それまで聞いていたのは印紙代をごまかすような数千円台のささやかな不正だったが、人事部に来てみたら、幹部クラスが「浮き貸し(職員が地位を利用して、勝手に貸し付けること)」などをしているのがわかる。パワハラも多かったし、業務で追い込まれて失踪したり、自殺したりというケースもあった。毎日のように不祥事がありました。

相次ぐ金融機関の破綻

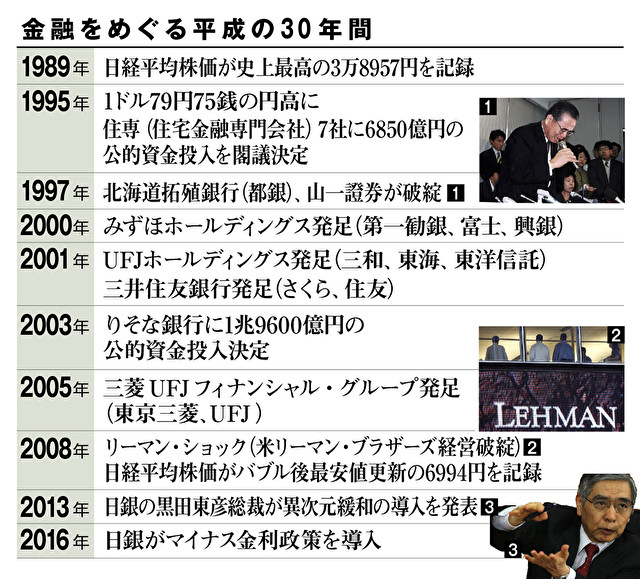

平成最初の10年の終わりが来るころ、銀行・証券会社などが相次いで破綻しはじめる。1997(平成9)年、都市銀行だった北海道拓殖銀行が経営破綻、四大証券の山一證券が自主廃業した。翌1998(平成10)年には金融再生法が成立し、公的資金での一時国有化などが制度化されると、破綻した日本長期信用銀行や日本債券信用銀行は外資系ファンドなどに譲渡されることになった。こうした銀行・証券会社の連鎖的な破綻は日本中に衝撃を与えた。

1995(平成7)年には、個人向け住宅ローンを扱うノンバンクの住宅金融専門会社(住専)7社が抱え込んだ負債に6850億円の公的資金の注入が閣議決定された。銀行マンとして、江上氏も他人事とは思えなかったという。

私のいた第一勧銀では総会屋事件という大きな問題がすでに火を噴いていたんです。だから、他社の破綻は「対岸の火事」と単純に切り分ける気持ちにはなれなかった。

と同時に、こういう状況の金融機関をどこまで助けるべきなのかと疑問にも思っていました。それまでは自分たちの業績を上げることだけに狂奔して、その結果バブルを招いた。ところが、それらが不良債権化した段階になって、公的資金(税金)で助けてくれと言いだした。それは都合のいい話だろうと。

昔から銀行は「社会の血液」という言い方があり、社会的使命があるとされてきました。しかし、振り返ってみれば、本当に銀行は社会的使命を担っていたかと問われると疑問があります。

効率化で利益を出すように

平成が10年を超えた1999(平成11)年以降、銀行をめぐる環境の変化は深まっていく。都銀は膨大な不良債権の処理を視野に、コスト削減や規模の経済性を目して、合併・再編を進めていく。第一勧銀は富士銀行や日本興業銀行とともにみずほ銀行とみずほコーポレート銀行(2002年)、旧財閥の三井系さくら銀行と住友銀行は三井住友銀行(2001年)など、最終的には3行のメガバンクに統合されていった。

そうして合併などで外形を変える一方、内部の営業活動としては、銀行は「貸し渋り」(新規融資を拒否)、「貸し剥がし」(融資の返済を求め、他行に頼るよう要請)など自社を守る営業行為が横行し、問題視されていた。銀行もまた、自らが生き残ることだけで精いっぱいだったと江上氏は振り返る。

バブルまでの銀行は、企業への貸出金で競争し、その利息で利益を上げるという方法でした。ところが、それからの銀行は合併して、リストラして、効率化することで利益を出すようになった。ただ、これは銀行の役割が変わっていったという感じはありました。

私自身、2000(平成12)年に高田馬場支店長、翌2001(平成13)年に築地支店長と転じていたら、その第一勧銀が統合されてみずほ銀行となった。私は合併には賛成していなかったんです。不良債権処理もそうだし、内部の年次主義の見直しなど、やるべきことはまだ山積みでした。そうした問題を宿したまま合併に逃げてしまうと、きっと合併する3行の中でも問題が起きると思った。そうしたら案の定、みずほでは開業初日にオンラインでのシステム障害が起きました。

でも、なにより問題だったのは、(銀行の不良債権処理のために取引先企業に出資を求めて)「奉加帳を回した」こと、つまり、「財務上の課題を一掃するため」という1兆円の増資です。私がいた築地支店で、中小企業は1000社くらいが不良債権で苦しんでいました。にもかかわらず、銀行がお金を集めている。これはどう考えてもおかしい。それで「私は支店長としてできない」と拒否した。それで、銀行も辞めることにしたんです。

江上氏は2003(平成15)年3月にみずほ銀行を退職。まもなく日経平均は当時史上最安値の7607円を記録したが、りそな銀行に1兆9600億円の公的資金が投じられることが決まると、これ以上銀行は潰さないというメッセージと受け取られ、その後、経済は回復していった。

当時、企業再建などの分野では、政府出資の産業再生機構のほか、コンサルティングファームや国際会計企業などが活躍する一方、企業は従来の銀行に依存していた融資という形での間接金融から、社債や株式といった証券市場などの直接金融へと資金調達手法を徐々に変化。さらに内部留保をためて、自前の資金で投資をしていく方向へとシフト。企業の銀行に対する依存度は次第に減少していった。

本来、企業再建などは銀行が指導するという役割があったと思うんです。ところが、当時、銀行はその役目を果たさず、自分の利害得失ばかり主張していた。大規模な企業再建の案件でも、公のために汗を流すのではなくて、結局自分のところの不良債権をどれだけ減らすか。銀行員同士で自分の損をどれだけ減らすかのことばっかりだから、なかなかまとまらなかったものもあるでしょう。

金融政策の出口戦略がない

しばらく景気がよくなったと思ったら、2008(平成20)年に米国でリーマン・ショックが起きる。そこでまた、日本の市場は収縮してしまう。

その後でいうと、やはり日本銀行のゼロ金利の影響が大きいと思います。銀行にとっては、金利が安くなって資金調達コストが低くなったことで、一時期の景気回復には一定の効果はあったと思うんです。

問題は、そういう政策をとったときに、いつどのようにやめるかという出口戦略ができていないことです。戦争と同じで、どう終わらせるのかが見えていない。だから、それが恒常状態になったら、低収益のまま何をしたらよいのかとなる。

そして、保険や投資信託など目先の手数料が取れるものに行員を走らせている。そうした流れの中で、スルガ銀行は不動産融資に注力し、不正行為まで働いて貸出金を増やした。これも不正が発覚する前は、当時の金融庁長官はスルガ銀行を持ち上げるような発言をしており、むしろ評価される話だった。いわばバブルを招いた大手銀行と似たようなことが行われていたわけです。

金融の新潮流と銀行の未来

2010年代半ばには、ブロックチェーンやAIを駆使したフィンテック、クラウドファンディングや多種多様な決済サービスの勃興など、金融の世界の新たな潮流が急激に世界的に広がりだす。江上氏はこうした新技術や新サービスの台頭と広がりは、銀行の役割を必然的に変えていくだろうと予想する。

3年ほど前、子ども食堂をやろうとしている団体に取材に行きました。善意の人たちだけど、お金がなく、運営費に100万円を必要としていました。そういう団体が銀行に行って融資をお願いして、銀行からお金を借りられるでしょうか。それはできません。「いくら儲かりますか」「担保はありますか」と聞かれても、団体が答えられるわけがないからです。調達したのは、クラウドファンディングでした。要するに、こうした草の根の融資に限れば、従来の銀行の役割は終わりつつあるということです。

資金需要はさまざまあるんです。自主映画の制作、スタートアップ企業、地方の花火大会……。そうした資金の支援に対しての報酬も、ふるさと納税じゃないけれど、地元のお米や花火大会の招待券といったもので対応していて、お金を出すほうも喜んでいる。あるいは、アジアで広がっているように、少額を出資するマイクロファイナンスのような形態の金融機関も出てきている。日本の銀行が従来の視点でやっているかぎり、そうしたニーズは見えないし、銀行に未来はないでしょう。

平成最後の10年間で広がりだした新しい技術は目下、銀行でも各種導入されはじめている。だが、江上氏は、ただ導入するだけでは意味がないと語る。過去に銀行が引き起こしたバブルを学び、数々の過ちを繰り返さないためには、もっとも基本的な部分──個々の銀行員の活動や倫理的な理解が必要だと指摘する。

フィンテックというと、まったく新しい異次元の技術と構える人も多いでしょう。でも、中身は金融です。金融の原点というのは資金調達であって、その手法が増えたということ。そのうえで、銀行員はもっと自分の足を動かして社会と接するべきだと思います。

銀行の根幹である融資というときに、いまビッグデータやAIを使っていくやり方が重視されています。しかし、そうしたデータは当たり前ですが、すべて過去のものであって、この先のことがわかるわけではありません。今日業績がよくても明日不祥事が起きて、一気に焦げ付いてしまうなんてことは、よくあることです。

ですから、そういう判断はやはり人間、銀行員がすべきことなんです。なによりあらゆる金融機関が同じようなデータを集め、同じようなAIを使っていったら、みんな同じ判断になってしまう。

「この会社の製品・サービスを理解できているか」「この会社の雇用はどんな役割があるか」「この会社の社会的存在はどんなものか」……。そうした高次の判断は銀行員がすべきです。

やはりどんな時代であっても、銀行に倫理や哲学は大事で、それが業務に反映されることが銀行の存在意義につながっていくのだと思うのです。堅苦しいかもしれませんが、平成の30年を振り返ると、そんな基本的な結論に落ち着きます。

日本バブル崩壊のときに似ている現在の銀行

日常生活

日常生活

コメント