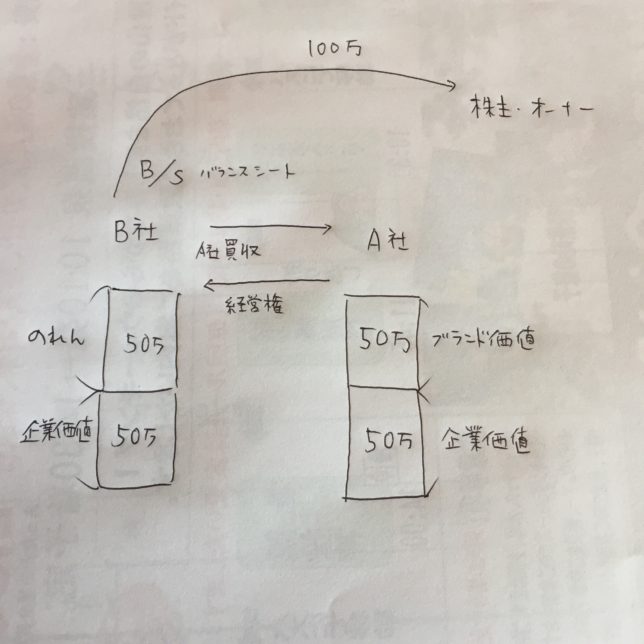

企業価値から買収によって支払った金額との差額が、ブランドとして無形固定資産にのれんという項目でのってきます。

有価証券報告書の後ろの方にある財務諸表に書かれています。

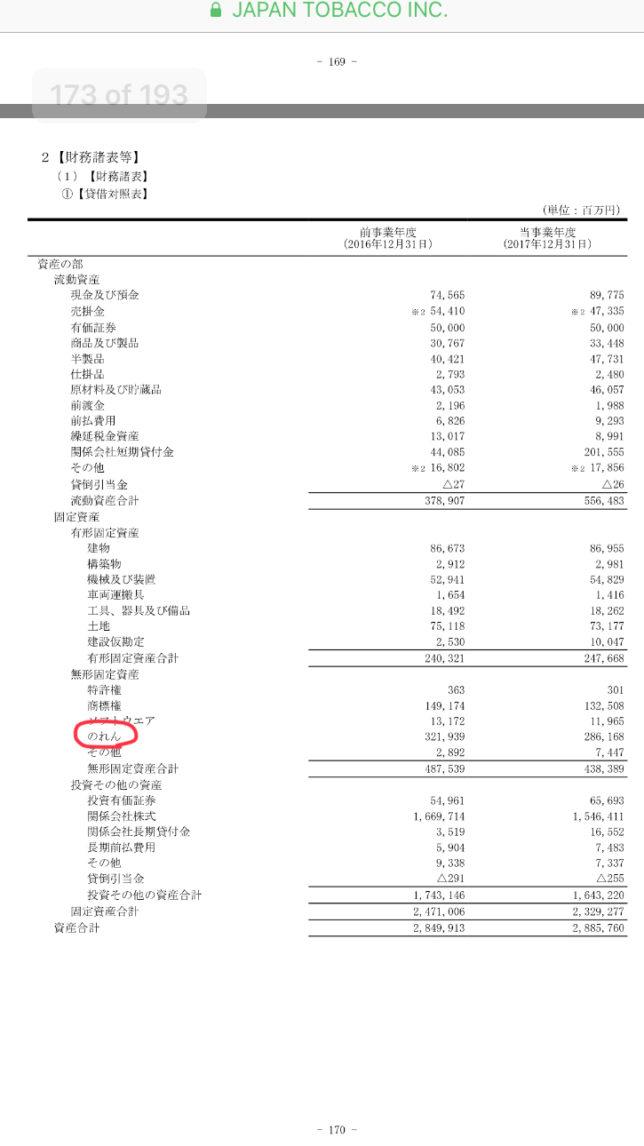

下の画像はJTの有価証券報告書の財務諸表です。

よく青と白のしましまに書かれている部分です。

のれんができるまでのお金の流れが、説明できるほど理解できていなかったので、勉強会にて教えて頂きました!

見返すことができるように図にまとめてみました↓

のれんは国内の会計基準と国際会計基準のIFRS(アイファース)があります。

日本の会計基準は20年以内にのれんを利益から消却していく必要があります。

国際会計基準のIFRSでは、消却する必要がありません。

最近、国際会計基準と日本の会計基準を統一して国際会計基準にしようという流れができています。

しかし、私としては、のれん価値は現金化することができないので無形固定資産に居続けるのではなく消却する日本式であった方が良いのではないかと思っています。

(国際会計基準でも毎年のれんについては、きちんと価値があるか審査するそうです。)

日本式だと将来的に利益から引かれるのでマイナス要因としてみることができます。なので、あまりのれんが大きくない方が良く思えます。

コメント