人生で一番の出費はやはり住宅です。

そこで、今回は住宅ローンについてまとめてみました。

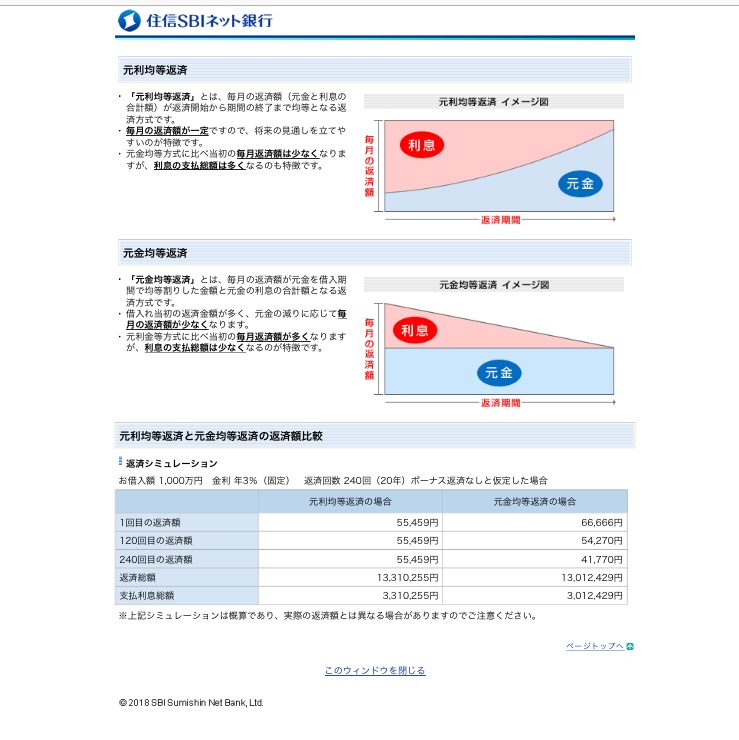

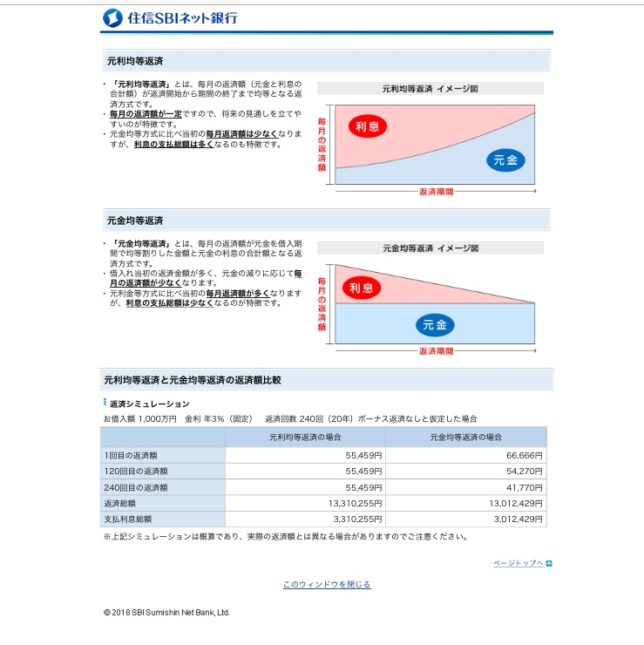

まず返済方法については、結論として元利均等返済が有力です。

なぜなら、返済額が一定であり最初に毎月の返済額が約7000円程安くできます。

最終的な支払いは10万円程増えてしまいますが、投資資本を確保するには有効と考えます。

SBIマネープラザにて教えていただいたところ95%の方が元利均等返済を選ばれているそうです。こちらの方が毎月の返済額がきんとうなので、審査も通りやすいとのこと。

下の図がその説明です。

元利均等返済では支払う利息が複利のように後半につれて大きく上昇します。結果支払う総金額が大きくなります。

反対に元金均等返済では最初の頃の毎月の返済は大きいですが、後半に連れて直線的に減少します。つまり返済総額は少なくなります。

・4000万円の借り入れ

・35年返済期間

上記の2点でシュミレーションします。

毎月の返済は10万円

すると、返済総額は4300万円となります。

手数料が約110万円

これに不動産の仲介手数料なども含めて

合計250万円は見た方が良いとのこと。

同業他社のアルヒ

住宅ローン専門業者のアルヒだと4000万円が変動金利で4333万円。他にも手数料が要ります。

他にもネット銀行のじぶん銀行なども大方同じ感じです。

後は対面窓口の銀行も比べると良いですが、おそらく人件費がかさむのでこれよりは割高になるでしょう。

おそらく、方向としてはネット銀行で元利均等返済の35年が有力になると思います。

SBIマネープラザでは利率が0.01%利率が上がりますが対面で申し込みできます。

金利については変動と固定があります。

変動金利は現在0.44%

固定金利は1%

過去に比べれば1%も安いですが、やはり変動金利が有力と思います。

なぜなら、まず日銀はマイナス金利にしてでも民間に貸し出しさせたい方針、さらに景気が良いとは言えない現状。銀行も貸出先を探している。その中でそうすぐに金利を上げるとは考えにくい。

であれば、変動金利の低金利の恩恵を受ける方が良さそうに思います。

支払いとしては、手数料や利率を考えると現金一括買いができればそれに越したことはありません。

しかし、手元に4000万円があったとしたら、果たして一括で購入するでしょうか。

30年で4000万円借りて、利率0.4%なら、株式投資の利回り3%で利率分はカバーできます。

さらに住宅ローンの減税も受けられます。

ということは必ずしも一括購入が良いとは限らないように思います。

今の考えとしては住宅ローンを最大限に借りて少しずつ返済していきたいと思います。

ここで、確認しないといけない点は手続きの時間になります。

SBIマネープラザでは1.5ヶ月を手続きまでに審査など時間がいるということです。

SBIネット銀行ではどれだけ時間がかかるか確認しないといけません。

コメント